Finances locales sous pression : vers un nouveau pacte budgétaire État-territoires à l’heure de la transition écologique ?

Déficit public 2024 porté à - 6 % du PIB ; débat national sur la « part locale » du dérapage ; réforme avortée du PLF 2025 ; montée des exigences de financement de la transition écologique… La présente note croise le diagnostic de deux séminaires scientifiques organisés par le Réseau Finances Locales le 3 et 6 juin 2025 et la publication, le 27 juin 2025, du Rapport public de la Cour des comptes sur la situation financière et la gestion des collectivités territoriales et de leurs établissements en 2024.

Plus précisément, PCE a participé aux deux séminaires suivants :

- Mardi 3 juin 2025 - 14 h 30 / 17 h : « Quelle dépendance des finances locales à la construction résidentielle ? Les fragilités budgétaires des collectivités locales face à la réglementation ZAN »

Equipe : Alexandre Coulondre, Vincent Lasserre-Bigorry, chercheurs indépendants

Discutant : Antoine Granclement, Maître de conférences, Aix-Marseille Université

- Lundi 16 juin - 14 h 30 / 17 h : « Poids de la fiscalité locale dans le bilan des entreprises et impact des réformes envisagées sur les ressources des collectivités locales »

Equipe : Nadine Levratto, Chercheure CNRS, directrice laboratoire EconomiX, Philippe Poinsot, Enseignant chercheur, laboratoire LVMT, Luc Tessier, professeur UM Normandie

Discutants : Martin Vanier, professeur, École d'urbanisme de Paris

Jean-Pierre Viola, Conseiller maître à la Cour des comptes, rapporteur général du rapport « l’évolution de la répartition des impôts locaux entre ménages et entreprises », janvier 2025

“ [...] Les recettes fiscales et les autres ressources propres des collectivités territoriales représentent, pour chaque catégorie de collectivités, une part déterminante de l'ensemble de leurs ressources. La loi organique fixe les conditions dans lesquelles cette règle est mise en oeuvre [...] ”

Article 72-2 de la Constitution du 4 octobre 1958

Vingt ans après la révision constitutionnelle qui a consacré l’« autonomie financière » des collectivités territoriales, le paysage budgétaire français offre un paradoxe devenu structurel : jamais les communes, départements et régions n’ont exercé un éventail aussi large de compétences ; jamais, pourtant, leur latitude fiscale n’a été aussi réduite. La suppression de la taxe d’habitation, l’érosion programmée de la Cotisation sur la Valeur Ajoutée des Entreprises (CVAE) et la neutralisation des taux locaux ont transformé une partie décisive des budgets locaux en « fiscalité gelée » – des ressources dont l’assiette et le rendement sont fixés par le législateur national. Le ratio de recettes librement mobilisables est ainsi tombé sous la barre des 40 % dans les communes en 2024.

Cette dissociation entre responsabilités accrues (transition écologique, risques climatiques, protections sociales) et marges financières contraintes alimente un double déficit de natures très différentes : déficit de confiance entre l’État et les territoires, déficit de prévision macro-budgétaire crédible. Les données 2024 publiées par la Cour des comptes le 27 juin dernier, montrent que l’effet de ciseaux est désormais patent, en particulier dans le bloc départemental : charges sociales dynamiques, recettes cycliques en recul, épargne divisée par deux. La présente note propose :

- Un constat objectivé de la trajectoire 2024 des finances des Administrations Publiques Locales (APUL), à partir des chiffres définitifs de la Cour des comptes (juin 2025) et une lecture critique des tensions structurelles (architecture des concours, efficacité de la péréquation, dépendance aux Droits de Mutations à Titres Onéreux (DMTO)

- Des pistes pour refonder le lien entre autonomie fiscale, redistribution nationale et soutenabilité budgétaire à la lumière des deux séminaires du réseau Finances Locales de juin 2025

PARTIE I – UN MODÈLE À BOUT DE SOUFFLE : COMPLEXITÉ, DÉPENDANCE, DÉSÉQUILIBRE

A. Une architecture hypertrophiée et illisible

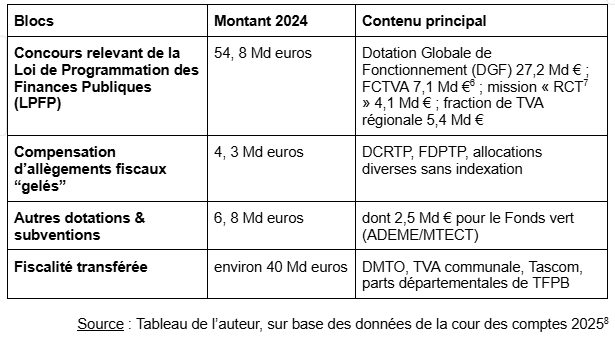

Le paysage des concours de l’État aux collectivités territoriales repose aujourd’hui sur quatre blocs distincts.

La Cour des comptes recense plus de cent dispositifs conduisant à près de 80 lignes budgétaires dans les tableaux de la DGCL. La coexistence des prélèvements sur recettes, de la mission RCT et de multiples comptes spéciaux superpose logiques ministérielles et réseaux déconcentrés (préfets, ANCT, ADEME). On peut alors noter plusieurs effets pervers déjà identifiés par la littérature :

- Opacité : la recherche, le montage et le suivi des aides excèdent la capacité administrative des petites communes.

- Inégalité d’accès : les dotations à appels à projets (DSIL, DETR, Fonds vert) avantagent les territoires déjà pourvus en ingénierie, instaurant une sélection discrétionnaire.

- Érosion réelle : près de 23 % des concours (DCRTP, FDPTP, etc.) sont gelés ; sans indexation, leur valeur décroît chaque année.

B. Une péréquation enrayée

La péréquation a pour vocation de réduire les écarts de ressources entre collectivités en tenant compte à la fois du « potentiel fiscal » (ce que chaque territoire peut lever) et du « potentiel de charges » (ce qu’il doit financer, notamment en matière sociale). Les deux grands canaux - péréquation verticale et horizontale - montrent aujourd’hui des signes tangibles d’essoufflement.

Depuis la réforme de 2014, l’enveloppe de péréquation verticale (9,15 Mds € en 2024) n’est plus abondée par l’État : elle est financée par un écrêtement de la part « garantie » de la DGF des communes les plus riches. Concrètement, 42 M€ ont été retirés à ces collectivités en 2024. Ainsi, La Rochelle – dotée d’un potentiel fiscal d’environ 1 330 €/habitant – a vu sa dotation amputée de 0,7 M€, tandis que Denain – 547 €/habitant – percevait un complément de 0,46 M€. Or la première dispose d’une épargne brute supérieure à 12 % et « encaisse » la ponction ; la seconde reste sous 5 % et demeure contrainte. La redistribution brute est donc neutralisée par la différence de structure financière : le correctif réduit l’écart nominal de DGF, mais laisse presque inchangée la capacité réelle d’autofinancement.

Côté horizontal, le Fonds de péréquation des ressources intercommunales et communales (FPIC) plafonne à 1 Md € depuis 2020, tandis que le fonds national DMTO stagne à 1,25 Md €. Les clés de répartition datent de 2012 ; les assiettes de référence du FPIC reposent encore sur les bases 2011. Aucune révision n’a intégré ni la poussée démographique du Sud-Ouest ni l’envolée immobilière des littoraux. Le résultat est double : certains territoires désormais dynamiques continuent de recevoir au titre d’une « fragilité » devenue obsolète, tandis que des zones industrielles en déprise – Saint-Quentin ou Vierzon – n’atteignent pas les seuils d’éligibilité.

La dépendance au DMTO amplifie encore les déséquilibres : la contraction des transactions en 2024 (-15 %) a réduit brutalement les recettes des départements les plus exposés : Gironde (-17,9 %), Haute-Garonne (-16,4 %) et Alpes-Maritimes (-18,2 %). Dans ces territoires attractifs, la dynamique démographique alimente en parallèle une hausse des allocations individuelles de solidarité – RSA, APA, PCH – de près de 5 % en volume. À l’inverse, le Cantal ou la Creuse, très peu dépendants au foncier, subissent moins la conjoncture ; mais leurs bases fiscales restent insuffisantes pour financer un vieillissement rapide de la population. Ces deux profils opposés illustrent la même défaillance : les filets de péréquation ne sont ni suffisamment sensibles aux chocs conjoncturels, ni calibrés sur l’évolution structurelle des charges.

En pratique, la péréquation verticale déplace la ressource sans en créer et laisse intacte l’inégalité d’épargne brute ; la péréquation horizontale, plafonnée, diminue en volume lorsque les besoins augmentent. Faute d’actualisation régulière, les indicateurs gelés entretiennent une cartographie datée des inégalités : la solidarité nationale fonctionne en amont, mais la redistribution intra-locale n’accompagne plus la géographie réelle des charges et des potentiels. Les départements urbains et touristiques (Gironde, Hérault, Var) se retrouvent ainsi sous « double contrainte » – recettes volatiles et dépenses sociales dynamiques – tandis que des territoires de montagne à forte base fiscale (Savoie, Haute-Savoie) maintiennent une épargne brute à deux chiffres.

Ce constat ne contredit pas les travaux de Laurent Davezies, qui montrent que la France demeure l’un des pays les plus redistributifs entre territoires, notamment via la fiscalité nationale et les prestations sociales centralisées. Mais il en révèle les limites : cette solidarité interterritoriale portée par l’État masque un affaiblissement préoccupant des outils de redistribution à l’échelle locale. Autrement dit, la solidarité fonctionne en amont, mais les collectivités peinent à retrouver, sur le terrain, les marges d’action nécessaires pour répondre aux besoins spécifiques de leurs habitants et pour piloter les transitions. Ce décalage alimente la perte de confiance et rend urgent un réexamen des leviers budgétaires territoriaux.

C. Le choc budgétaire 2023-2025 : révélateur des failles systémiques

La période 2023-2025 agit comme un révélateur des tensions financières qui pèsent sur les collectivités locales. En 2024, leur besoin de financement s’élève à –9,9 milliards d’euros, soit 0,4 % du PIB. Si les dépenses des collectivités dépassent largement leurs recettes, ce n’est pas parce qu’elles dérapent ou dépensent de manière inconsidérée. Ce déséquilibre s’explique par trois décalages majeurs entre objectifs, prévisions et réalité selon la Cour de Comptes :

- L’investissement local reste élevé (+ 8 % en 2024) : la fin de mandat municipal stimule les dépenses d’équipement, tandis que la transition environnementale impose une montée en charge des budgets « verts ».

- Les recettes dépendant de ressources sensibles au cycle économique s’érodent – DMTO en tête – en raison notamment du retournement des volumes de ventes immobilières.

- Les prévisions budgétaires nationales sont déconnectées de la réalité : la LPFP 2023 tablait sur une baisse d’un point de PIB des dépenses locales d’ici 2027 et prévoyait un endettement modéré des collectivités (7,6 % du PIB). Mais ces hypothèses se révèlent irréalistes. La Cour des comptes a d’ailleurs qualifié cette trajectoire de “fable” .

Pour autant, le projet de loi de finances pour 2025 ne tient pas compte de ces contraintes. Il prévoit : le gel des fractions de TVA reversées aux collectivités (i), l’activation de la procédure DiLiCo (discipline financière locale) (ii) et une ponction supplémentaire sur certaines ressources (iii).

Ces mesures, selon les chiffrages des associations d’élus, auraient conduit à une baisse nette de 8 à 10 milliards d’euros de ressources dès 2025. En l’absence de co-construction, ce tour de vis budgétaire a cristallisé une rupture de confiance. Face à la contestation, le gouvernement a finalement adopté une “loi spéciale” à l’automne 2024, qui s’est bornée à reconduire le gel de la TVA, sans proposer de solution structurelle. Depuis, les collectivités conditionnent désormais leur coopération à l’instauration d’un calendrier de revoyure et à une gouvernance partagée de la trajectoire pluriannuelle.

À RETENIR — Trois verrous structurels à lever

- Un empilement de concours illisible : plus de cent dispositifs, dispersés entre PSR, mission RCT et agences, compliquent l’accès à l’information et privilégient les acteurs déjà dotés en ingénierie.

- Une péréquation à l’arrêt : assiettes gelées, écrêtements circulaires et plafonds figés ne compensent plus les écarts de richesse fiscale. La forte dépendance aux DMTO accentue les inégalités entre départements, notamment les plus exposés aux charges sociales.

- Des prévisions macro-locales obsolètes : la trajectoire de la LPFP repose sur des hypothèses déconnectées des réalités locales (cycle électoral, inflation normative, impératif climatique). Cela alimente l’incompréhension et désigne les collectivités comme bouc-émissaire commode du déficit public.

Tant que ces verrous ne seront pas levés, la « règle d’or » (équilibre de fonctionnement, autofinancement de l’investissement) restera fragile : l’endettement local continuera d’augmenter pour financer l’investissement vert, tandis que l’État s’exposera à un dilemme: contenir le déficit global vs. freiner la transition ou fragiliser les services publics de proximité.

Partie II : Entre sobriété foncière et compétitivité économique : quel nouveau mix fiscal pour financer la transition territoriale ?

Les deux colloques organisés par le Réseau FIL en juin 2025 offrent une lecture croisée des enjeux fiscaux territoriaux. Le premier – centré sur la sobriété foncière (Zéro artificialisation nette, dit “ZAN”) – interroge la robustesse budgétaire d’un modèle communal fondé sur la croissance du parc résidentiel. Le second – consacré à la suppression de la cotisation sur la valeur ajoutée des entreprises (CVAE) – questionne la cohérence d’une réforme fiscale présentée comme favorable à la compétitivité, mais dont les bénéfices se concentrent sur les territoires les plus productifs, tandis que la plupart des collectivités voient leur autonomie fiscale réduite.

Mettre en regard ces deux réformes revient à croiser deux piliers de la fiscalité locale : la fiscalité du foncier, qui repose principalement sur les ménages et conditionne les capacités d’aménagement des communes, et la fiscalité économique, qui porte sur l’activité des entreprises et structure le lien entre développement économique et ressources locales. Ensemble, elles dessinent les contours d’une refondation stratégique nécessaire, à la fois budgétaire (assiette, taux, péréquation) et territoriale (gouvernance, incitations).

A. ZAN : du mythe de la construction‐moteur de recettes à la réalité des équilibres fiscaux locaux

S’appuyant sur le millésime 2023 des Fichiers fonciers, croisé aux balances comptables et au Référentiel d’Emploi et d’Intervention (REI), les auteurs reconstituent de façon inédite toute la chaîne budgétaire qui relie la construction d’un mètre carré de logement neuf à la taxe foncière effectivement perçue, puis à la part de cette taxe dans les recettes de fonctionnement de la commune. Ce travail rigoureux, appuyé sur trois bases de données rarement croisées, permet de mesurer concrètement ce que "rapporte" un logement neuf dans les finances locales.

Ils formalisent cette relation par un indicateur d’élasticité « construction → recettes» qui mesure en pourcentage la variation des recettes communales lorsqu’on augmente légèrement la surface de logements existants.

En prenant la Haute-Garonne comme terrain d’étude, Alexandre Coulondre et Vincent Lasserre-Bigorry ont calculé un indicateur agrégé sur 586 communes, qui s’établit à 0,35 : autrement dit, un accroissement de 1 % du parc résidentiel générerait, une fois l’exonération de 2 ans échue, seulement +0,35 % de recettes de fonctionnement. Cette valeur, très inférieure au plafond théorique de 1, remet en cause l’idée selon laquelle la croissance du parc résidentiel entraînerait mécaniquement une augmentation équivalente des recettes locales.

Trois « effets de composition » expliquent ce faible rendement fiscal du logement neuf, selon les deux chercheurs:

- La valorisation fiscale relative du neuf : un m² neuf n’est évalué fiscalement que 16 % plus cher qu’un m² moyen.Cela signifie que même un logement récent, souvent plus cher à construire, ne pèse que modérément dans l’assiette fiscale.

- La place de la taxe foncière dans le budget communal : en commune moyenne, le résidentiel compte pour 90 % de la taxe foncière sur les propriétés bâties (TFPB), mais la TFPB elle-même ne pèse que 37,5 % des recettes courantes. Construire du neuf a donc un effet très indirect sur les ressources globales de la commune.

- Les taux d’imposition locaux votés : ils varient du simple au quadruple selon les communes, ce qui explique une bonne part des écarts observés. Les communes aux taux bas tirent très peu de recettes du neuf ; celles aux taux élevés captent davantage, mais au prix d’un effort fiscal déjà important.

D’où la conclusion – reprise en séance par plusieurs DGS - que « le neuf ne fait jamais plus que rattraper la dynamique d’inflation et des bases » : autrement dit, la construction de logements neufs ne génère généralement qu’un effet budgétaire modeste, qui accompagne l’évolution naturelle des recettes existantes (sous el coup de l’inflation et de la dynamique des bases fiscales existantes), sans toutefois l’amplifier. Elle ne devient un levier de croissance réelle des recettes que si la commune engage une stratégie fiscale active, par exemple en augmentant ses taux d’imposition ou en structurant son urbanisme pour maximiser la rentabilité fiscale du bâti.

Lorsque l’on décline l’élasticité commune par commune, la carte fait apparaître trois archétypes :

- Les ceintures urbaines : elles affichent l’élasticité la plus élevée (≈ 0,43), mais aussi l’artificialisation la plus forte (0,16 % de la superficie consommée par an). Cela correspond souvent à un modèle pavillonnaire, financé par des taux moyens d’imposition. Ces territoires cumulent sensibilité fiscale, croissance résidentielle et pression foncière.

- Les centres intermédiaires / petites villes : ils affichent une même sensibilité (≈ 0,41), mais une artificialisation divisée par trois grâce à la densification (0,06 %) ; un hectare consommé y produit 1,6 fois plus de logements qu’en péri-urbain. Cela montre qu’il est possible d’obtenir un rendement fiscal équivalent avec une moindre consommation de sols, à condition d’adopter des formes urbaines plus compactes.

- Les littoraux et arrière-pays touristiques : ils présentent une élasticité comparable, mais mais ils tirent plus de 15 % de leur produit total de taxe foncière des constructions neuves, en raison de la présence importante de résidences secondaires (marché de la construction dynamique et sans exonérations fiscales) et du dynamisme des droits de mutation (transactions fréquentes et prix élevés). Ces territoires constituent des cas atypiques, fortement dépendants des cycles du marché immobilier.

La diversité des profils territoriaux met en échec toute lecture uniforme de la contrainte ZAN : la sensibilité budgétaire est une construction historique, non une fatalité économique selon les auteurs. Les effets budgétaires de la construction neuve varient fortement selon les trajectoires fiscales locales, la composition des recettes et les formes d’urbanisation privilégiées. Ce constat invite à dépasser les approches standardisées.

Le ZAN ne condamne pas les finances locales, dès lors que les collectivités s’engagent dans des formes de production urbaine plus sobres en foncier. Densification, recyclage urbain, transformation de bureaux en logements : ce sont les modalités de construction – et non leur volume brut – qui conditionnent leur rendement fiscal. Le changement de modèle est possible, à condition d’être anticipé et accompagné.

L’analyse propose enfin un cadre robuste pour éclairer les choix d’aménagement à l’aune des équilibres budgétaires. Dans un contexte de rareté foncière et de contraintes financières accrues, elle permet aux collectivités de hiérarchiser les projets en fonction de leur impact réel sur les ressources, et non sur des intuitions ou des hypothèses fiscales dépassées.

B. Fin de la CVAE : compétitivité pour les grandes entreprises, fracture fiscale pour les territoires ?

En 2022, le gouvernement a engagé la suppression progressive de la Cotisation sur la valeur ajoutée des entreprises (CVAE), un impôt local reversé aux collectivités territoriales. Cette mesure, présentée comme un levier de compétitivité et de réduction des charges pesant sur les entreprises, visait à encourager l’investissement productif, notamment dans l’industrie, et à alléger les charges pesant sur les petites et moyennes entreprises (PME).

Mais cette réforme, dont le coût pour les finances publiques est estimé à 9 milliards d’euros, suscite des interrogations sur ses véritables bénéficiaires — et sur ses effets territoriaux. C’est ce qu’ont voulu clarifier trois chercheurs : Nadine Levratto (laboratoire EconomiX), Philippe Poinsot (LVMT) et Luc Tessier (Université de Normandie), en s’appuyant sur un jeu de données inédit.

Pour évaluer finement les effets de la suppression de la CVAE, les chercheurs ont mobilisé un ensemble de sources administratives et statistiques, leur permettant d’identifier avec précision quels types d’entreprises supportaient cet impôt — et donc, lesquelles tirent avantage de sa suppression.

- les données fiscales de la Direction générale des finances publiques (DGFiP) sur la CVAE et la Cotisation foncière des entreprises (CFE) ;

- les fichiers comptables FICUS (Fichier complet unifié statistique) et FARE (Fichier des affiliations au registre des entreprises) qui renseignent sur les résultats financiers des entreprises, leur taille, leur appartenance à un groupe… ;

- et la base géographique FLORES, qui localise les établissements sur le territoire.

Au total, près de 640 000 établissements ont été étudiés, répartis dans 1 254 intercommunalités (EPCI).Cela a permis de mesurer un véritable « poids fiscal dans le compte de résultat » et non plus un simple montant agrégé comme c’est souvent le cas.

Les premiers résultats infirment le récit d’une réforme pro-PME : en réalité 64 % du gain fiscal attendu reviendra aux grandes entreprises (GE) et aux entreprises de taille intermédiaire (ETI) tandis que les petites et moyennes entreprises ne capteront qu’une part résiduelle de l’allégement. Le décalage est d’autant plus saisissant que la part des GE dans la valeur ajoutée nationale n’atteint elle-même que 30 %. Autrement dit, la baisse d’impôt profite principalement aux acteurs déjà dominants sans modifier l’écart de compétitivité entre GE et PME¹.

L’analyse par secteur d’activité confirme ce biais distributif. Alors que le discours politique mettait en avant l’industrie manufacturière, celle-ci ne capte qu’environ 20 % de la baisse d’impôt. À l’inverse, les activités financières et d’assurance bénéficient de 11,5 % du gain total, soit près de quatre fois leur poids dans la valeur ajoutée nationale. Les auteurs parlent ici d’« effet d’aubaine » : ce sont les secteurs les plus rentables qui profitent le plus largement de la réforme, indépendamment de tout objectif de compétitivité ciblée.

Sur le plan géographique, la réforme creuse les écarts entre territoires :

- la moitié du produit de la CVAE est versée par des entreprises implantées dans seulement seize EPCI,

- la Métropole du Grand Paris capte à elle seule 28 % du total.

Pour la Cour des comptes, le choix de compenser la suppression de la CVAE par par une part fixe de TVA, attribuée selon le niveau de recettes antérieur, fige ces déséquilibres : les collectivités les plus dynamiques avant réforme continueront de percevoir l’essentiel de la recette de remplacement, indépendamment de leurs besoins actuels.

Plutôt qu’une disparition pure et simple de la CVAE, Nadine Levratto, Philippe Poinsot et Luc Tessier proposent plusieurs pistes d’aménagement pour une réforme plus juste, restauratrice d’un lien entre entreprises, territoires et politiques publiques :

- Rendre l’assiette plus neutre en remplaçant le barème progressif par un taux proportionnel assis sur l’excédent brut d’exploitation, un indicateur plus représentatif de leur capacité réelle à contribuer;

- Rétablir un lien fiscal local en affectant une quote-part d’impôt sur les sociétés modulée par un indicateur de « besoins nets de financement » plutôt que par leur richesse passée;

- Améliorer la répartition territoriale en substituant le critère actuel basé sur le nombre d’emplois déclarés (souvent surestimé) par un indicateur plus fiable : la masse salariale réelle.

C. Tirer parti des deux diagnostics : trois leviers de refondation

Le croisement des deux séminaires éclaire trois priorités pour bâtir un nouveau cadre financier à la hauteur des enjeux climatiques, économiques et territoriaux. Il ne s’agit plus seulement de compenser, mais de structurer des mécanismes de financement stables, lisibles et orientés vers la transformation.

1. Mieux cibler les incitations selon les expositions fiscales locales

Les effets budgétaires de la construction résidentielle varient fortement d’un territoire à l’autre, les politiques de soutien doivent donc sortir d’une logique uniforme. Les transferts nationaux gagneraient à encourager des formes urbaines sobres en foncier - densification, réhabilitation et transformation de l’existant - plutôt qu’à alimenter mécaniquement l’étalement urbain. Des pistes ont été évoquées lors des échanges allant dans le sens de cette logique incitative : bonus TFPB friches ou modulation du FCTVA selon les gains de compacité. Des leviers à tester et calibrer à l’échelle locale.

2. Restaurer un véritable lien fiscal entre entreprises et collectivités

La concentration des bénéfices de la suppression de la CVAE sur un petit nombre de grandes entreprises et de territoires interroge la légitimité du système actuel. La refonte proposée de l’assiette – en la basant sur l’excédent brut d’exploitation (EBE) via un taux proportionnel, plus neutre et plus représentatif de la capacité contributive – couplée au rétablissement d’une quote-part locale d’impôt sur les sociétés, ajustée aux « besoins nets de financement », permettrait de renouer avec le principe constitutionnel d’autonomie financière.

3. Faire de la péréquation un mécanisme d’investissement et non d’assistance

Les deux diagnostics convergent sur la nécessité de substituer à la logique compensatoire actuelle une péréquation incitative qui pourrait devenir un outil stratégique au service de la transformation des territoires. Côté fiscalité économique, cela suppose de remplacer les critères d’effectifs déclarés – fortement sujets à erreurs – par des indicateurs plus robustes comme la masse salariale réelle ou la localisation des actifs productifs. Côté fiscalité foncière, la révision attendue des bases professionnelles pourrait être l’occasion de conditionner certaines dotations à des engagements mesurables de sobriété foncière ou de recyclage urbain.

Autrement dit, la péréquation de demain devrait récompenser la création de valeur territoriale (densification, transition énergétique, maintien d’emplois productifs) plutôt que neutraliser passivement des pertes de bases héritées.

En filigrane, les débats de juin 2025 rappellent qu’une réforme fiscale ne peut être dissociée de ses effets territoriaux. Moderniser l’impôt plutôt que le supprimer – selon la formule d’un magistrat de la cour des comptes lors du séminaire du 16 juin – implique de l’arrimer à des objectifs lisibles : soutenabilité des comptes publics, justice spatiale, transition écologique. C’est à l’aune de ces trois exigences que pourra se concevoir le futur « pacte financier » entre l’État et les collectivités.

Conclusion générale

Cette triple impasse - fragmentation des concours, péréquation sous-dimensionnée et prévisions macro-budgétaires déphasées - expose les collectivités à une équation instable : devoir financer la transition écologique et la solidarité territoriale tout en voyant leurs marges fiscales se réduire. Les effets sont déjà tangibles : épargne brute des départements divisée par deux depuis 2022, recours à l’emprunt en forte hausse, rationalisation différée de l’investissement vert faute de visibilité. À court terme, l’ajustement ad hoc – gels de TVA, prélèvements ponctuels – reporte simplement le problème de trésorerie et alimente la défiance réciproque.

Les travaux présentés lors des séminaires du Réseau Finances Locales de juin 2025 appellent à un sursaut. La combinaison des exigences climatiques, des tensions géopolitiques et des fractures territoriales impose de replacer la concertation structurée au cœur de la méthode, quel que soit le schéma retenu. Si la transition écologique doit constituer la colonne vertébrale de l’investissement public, sa concrétisation ne pourra être financée ni pilotée sans un dialogue démocratique continu entre l’État, les collectivités et les parties prenantes locales. C’est à cette condition – co-construction des prévisions, partage du risque budgétaire et mobilisation des acteurs de terrain – que l’on préservera tout à la fois la soutenabilité des comptes publics et la capacité des territoires à rendre les services essentiels attendus par les citoyens.

La soutenabilité budgétaire ne peut plus être pensée comme une contrainte comptable : elle est devenue l’un des leviers majeurs pour redonner du sens à la fiscalité locale. Pourquoi imposer, comment imposer, pour financer quoi ? C’est à ces questions que doivent désormais répondre les collectivités comme l’État, dans un contexte où financer les transitions n’a plus rien d’évident.

Pour PCE, c’est dans cette redéfinition des finalités fiscales que réside une opportunité majeure : renouer avec un projet de territoire fédérateur, capable de redonner aux collectivités des marges d’action concrètes, visibles et partagées. On pourra ainsi renouer avec un contrat fiscal lisible entre citoyens, entreprises et collectivités, fondé sur la visibilité des efforts, la lisibilité des choix et l’efficacité des investissements.

Parmi les projets structurants possibles, faire des transitions — environnementales, énergétiques, démographiques, économiques, numériques — une priorité assumée représente, selon nous, notre meilleure chance d’être attractif sur le long terme. Dans le contexte de bouleversements intenses dans lequel nos économies et sociétés se trouvent, les territoires gagneront durablement en influence et en dynamisme que s’ils construisent résilience face aux chocs, leur robustesse économique et sociale, et leur capacité à tenir la promesse républicaine de progrès - dès aujourd’hui.

Cette attractivité durable repose sur trois biens publics clés :

- des services collectifs prévisibles – mobilités, formation, santé ;

- une capacité à investir dans les infrastructures de la transition – réseaux bas-carbone, foncier régénéré, data-centres résilients ;

- des institutions qui sécurisent l’apprentissage et la mobilité sociale.

Chacun de ces leviers dépend d’un couple indissociable : des ressources stables et une gouvernance lisible. Réformer le panier fiscal, refonder la péréquation et contractualiser la trajectoire budgétaire ne revient donc pas simplement à réécrire une page de la comptabilité publique. C’est la matrice d’un nouveau modèle territorial français : un modèle capable de mobiliser l’investissement, de fédérer les acteurs et de faire des transitions un projet collectif de puissance, de justice et d’attractivité.

Retrouvez toutes nos actualités dans votre boîte